Mengenal Profit Margin: Pengertian, Jenis, Rumus, dan Manfaat Perhitungannya

Anda ingin menilai keadaan keuangan perusahaan Anda baik atau tidak? Menghitung margin keuntungan atau profit margin adalah salah satu cara yang bisa Anda lakukan. Hanya karena laporan keuangan perusahaan Anda menunjukkan keuntungan, bukan berarti keuangannya benar-benar bagus.

Ada detail tertentu tentang posisi keuangan perusahaan yang hanya dapat Anda lihat saat menghitung dan mengelola margin keuntungan.

Pengertian Profit Margin

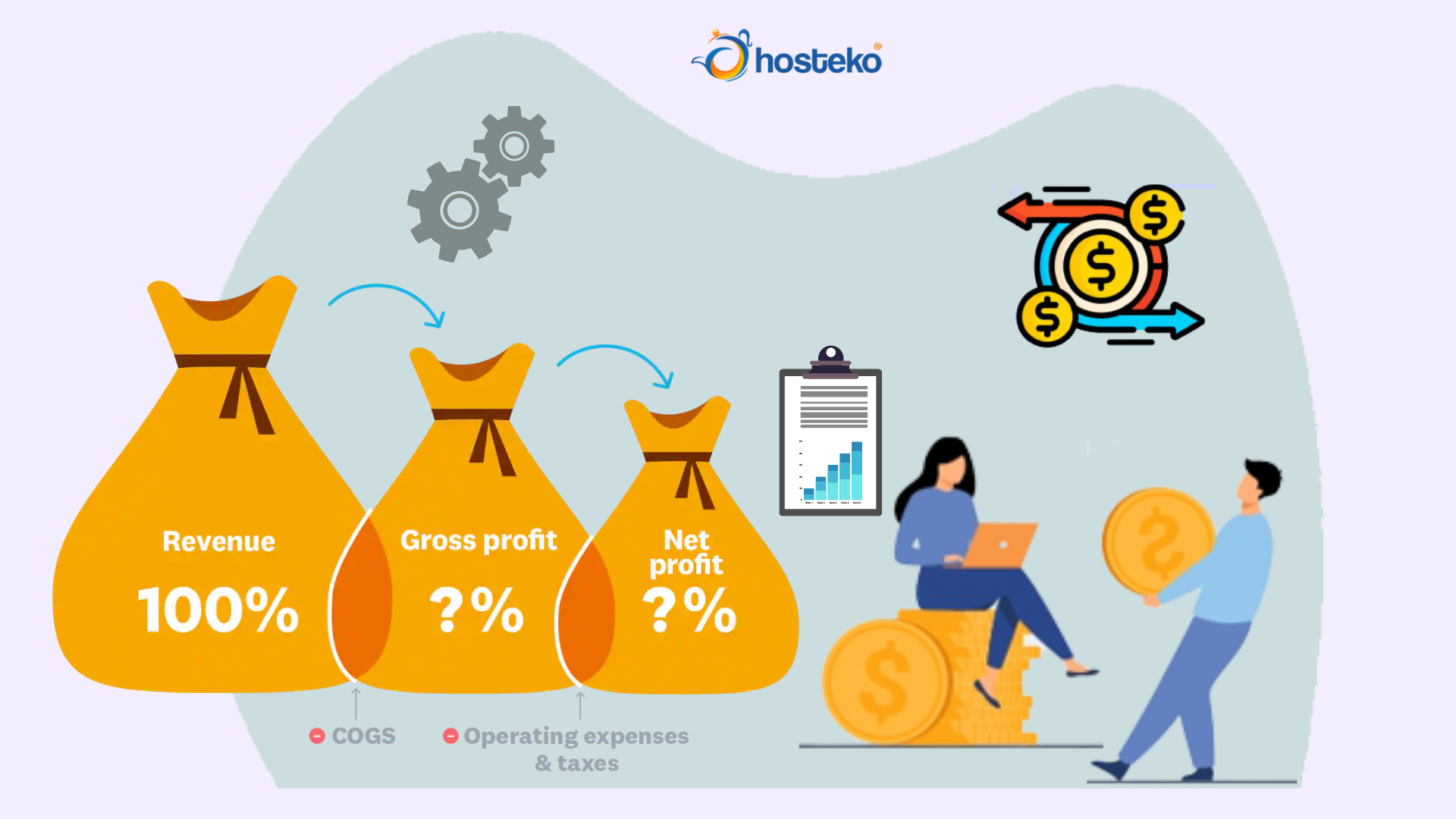

Profit Margin adalah rasio yang menggambarkan berapa banyak uang yang diperoleh bisnis dari produk atau layanannya setelah dikurangi semua biaya langsung dan tidak langsung terkait. Itu dinyatakan sebagai persentase. Margin laba ini sangat penting untuk diperhatikan, baik oleh perusahaan besar yang sudah stabil maupun bisnis kecil. Karena marjin laba membantumu untuk melihat seberapa sehat kondisi keuangan dan apakah bisnismu bisa berkembang atau tidak. Profit Margin membantu Anda melihat seberapa sehat keuangan Anda dan apakah bisnis Anda dapat berkembang.

Selain itu, rasio profitabilitas juga biasa digunakan oleh kreditur dan investor untuk menilai posisi keuangan, indikator kemampuan manajemen dan potensi sumber pendapatan suatu usaha. Setiap industri memiliki standar margin laba yang berbeda untuk menentukan apakah margin laba itu bagus.

Misalnya, untuk bisnis restoran, margin keuntungan normal biasanya sekitar 10% atau kurang. Sedangkan di industri konsultan, margin keuntungan bisa mencapai 80% bahkan lebih.

Jika suatu perusahaan mengklaim telah menghasilkan net profit margin sebesar 35%, berarti perusahaan tersebut menghasilkan laba bersih sebesar Rp35.000.000 untuk setiap Rp100.000.000 penjualan yang dihasilkan.

Jenis-Jenis dan Rumus Profit Margin

1. Net profit margin

Net profit margin (Margin laba bersih) adalah jenis profit margin yang paling sulit dilacak, tetapi paling akurat menggambarkan situasi laba perusahaan. Anda memang perlu menghitung semua pengeluaran dan pemasukan dari semua sumber, termasuk investasi.

Berikut adalah rumus sederhana untuk menghitungnya:

Laba bersih : penjualan bersih x 100

2. Gross profit margin

Profit margin jenis ini adalah tipe yang paling mudah untuk dihitung. Gross profit margin (Margin laba kotor) merupakan persentase dari total penjualan kotor yang telah dikurangi dengan harga pokok penjualan.

Berikut adalah cara menghitungnya:

Laba kotor : penjualan bersih x 100

3. Operating profit margin

Untuk menghitung Operating profil Margin (margin laba operasional), Anda perlu mengurangi semua pendapatan dari biaya harian seperti operasi, administrasi, penjualan, dan lain-lain. Metrik ini sering disebut sebagai laba operasi atau laba sebelum bunga dan pajak. Jenis margin ini sering digunakan oleh bank dan analis untuk menghitung nilai perusahaan untuk pembelian di masa mendatang.

Rumusnya adalah:

Operating income : pendapatan x 100

Contoh Perhitungan Profit Margin

Perusahaan A memiliki laporan keuangan sebagai berikut.

Penghasilan:

800.000.000

Jaringan penjualan:

500.000.000

Laba kotor:

300.000.000

Laba bersih:

230.000.000

Laba sebelum bunga dan pajak:

260.000.000

Dari data diatas, contoh perhitungan profit margin adalah sebagai berikut.

Margin laba bersih = laba bersih:

penjualan bersih x 100

= Rp 230.000.000:

500.000.000 x 100

= 46%

44 Marjin kotor = marjin laba kotor:

penjualan bersih x 100

= Rp300.000.000:

500.000.000 x 100

= 60%

44 Marjin operasi = laba operasi:

pendapatan x 100

= Rp 260.000.000:

800.000.000 x 100

=32,5%

Manfaat Memperhitungkan Profit Margin

Dari definisi di atas, praktik secara ringkas mengilustrasikan mengapa sangat penting untuk memperhatikan margin. Memang, Profit margin adalah salah satu faktor yang digunakan untuk mengukur margin keuntungan perusahaan.

Untuk lebih jelasnya, berikut adalah beberapa keuntungan yang bisa Anda dapatkan jika Anda bisa memantau margin keuntungan trading Anda secara rutin.

1. Memiliki perspektif realistis akan keuangan perusahaan

Misalkan ada perusahaan A yang memperoleh keuntungan Rp 100.000.000 dari total penjualan perusahaan dalam setahun sebesar Rp 500.000.000.

Sebaliknya ada perusahaan B yang juga memperoleh keuntungan yang sama persis yaitu Rp 100.000.000,- namun hanya mendapat keuntungan dari total penjualan Rp 300.000.000.

Pada contoh di atas terlihat bahwa Perusahaan B memiliki profit margin yang lebih tinggi dibandingkan dengan Perusahaan A, walaupun keuntungannya sama. Kedua perusahaan sama-sama cenderung menghasilkan laba, tetapi perusahaan B lebih baik dalam mengelola biaya. Margin adalah metode untuk mendeteksi kondisi seperti ini.

2. Mengidentifikasi pengeluaran yang berdampak negatif

Profit margin memberi Anda gambaran yang lebih jelas untuk menentukan apakah kesehatan keuangan perusahaan Anda sehat.

Untuk meningkatkan keuntungan, Anda bisa melakukannya dengan meningkatkan penjualan. Namun, Anda juga harus memperhatikan apakah kenaikan biaya tersebut wajar atau tidak.

Jika Anda mengabaikan margin keuntungan, Anda mungkin mengira bisnis Anda berjalan dengan baik karena penjualan dan keuntungan terus tumbuh, seperti yang dijelaskan di atas. Faktanya, ini tidak harus terjadi karena ada biaya di beberapa area yang benar-benar dapat Anda nilai ulang.

3. Mengidentifikasi area bisnis yang kurang menghasilkan

Dengan menghitung ketiga jenis margin di atas, Anda bisa melihat produk mana yang harus Anda prioritaskan ke depannya.

Misalnya, Produk A memiliki margin kotor 30%, tetapi Produk B hanya memiliki margin kotor 12%. Dengan melihat kondisi tersebut, Anda dapat mempelajari lebih dalam apa yang terjadi pada Produk B. Kemudian mengembangkan solusi yang dapat ditindaklanjuti untuk meningkatkan profitabilitas Produk B.

Hal ini tidak bisa Anda lihat jika hanya memperhatikan laba bersih keduanya, karena probabilitas untungnya tidak jauh berbeda.

4. Membantu potensial investor untuk mengambil keputusan

Keunggulan ini tentunya penting, terutama bagi Anda yang baru memulai bisnis. Profit margin memberi mereka gambaran besar apakah bisnis Anda menguntungkan atau tidak.

Mereka mungkin mengevaluasi:

- Apakah harga pokok penjualan Anda terlalu tinggi untuk angka penjualan?

- Apakah biaya operasi Anda terlalu tinggi untuk mengurangi keuntungan Anda?

- Apakah operasi bisnis Anda sukses secara keseluruhan?

Selain itu, Anda juga dapat membandingkan profit margin Anda dengan pesaing lain sehingga investor dapat menilai kekuatan bisnis Anda dengan lebih baik. Untuk mengembangkan bisnis Anda, Anda tidak hanya harus memperhatikan Profit margin , tetapi juga menerapkan beberapa strategi penting lainnya.

Keuntungan ini tercermin dalam laporan laba rugi perusahaan dengan urutan sebagai berikut:

- Perusahaan menyatakan pendapatan dan kemudian memperhitungkan biaya langsung untuk memproduksi produk atau layanannya. Yang tersisa adalah laba kotor.

- Ini kemudian memperhitungkan biaya tidak langsung, seperti yang terkait dengan pemeliharaan kantor pusat perusahaan, periklanan, dan R&D. Yang tersisa adalah laba operasi.

- Faktor selanjutnya adalah bunga dan penambahan atau pengurangan biaya atau arus kas masuk yang tidak biasa yang tidak terkait dengan bisnis inti bisnis. Hasilnya adalah laba sebelum pajak.

- Terakhir akuntansi pajak, menyisakan laba bersih alias laba bersih, yaitu laba bersih.

Penggunaan Profit Margin dalam Bisnis dan Investasi

Dari perusahaan multi-miliar dolar hingga kios hot dog Joe di pinggir jalan, profit margin digunakan secara luas oleh bisnis di seluruh dunia. Ini juga digunakan untuk menunjukkan potensi keuntungan industri secara keseluruhan dan seluruh pasar nasional atau regional. Sangat umum untuk melihat berita utama seperti “penelitian ABC memperingatkan penurunan margin otomotif AS” atau “margin perusahaan Eropa melonjak”.

Pada dasarnya, margin laba telah menjadi ukuran standar kemampuan perusahaan yang diadopsi secara global untuk menghasilkan laba dan dianggap sebagai indikator tingkat tinggi dari potensinya. Itu adalah salah satu tokoh kunci pertama yang dikutip dalam laporan pendapatan triwulanan perusahaan.

Pemilik bisnis, manajer perusahaan, dan konsultan eksternal menggunakannya secara internal untuk memecahkan masalah operasional dan mempelajari tren musiman dan kinerja bisnis selama periode waktu yang berbeda. Margin keuntungan nol atau negatif menyebabkan bisnis berjuang untuk mengelola biaya atau gagal menjual. Wawasan yang lebih dalam membantu mengidentifikasi area kebocoran, seperti inventaris yang tidak terjual, kelebihan atau kekurangan staf dan sumber daya, atau harga sewa yang tinggi, lalu merancang rencana tindakan yang sesuai.

Perusahaan yang mengoperasikan banyak divisi bisnis, lini produk, toko, atau fasilitas yang tersebar secara geografis dapat menggunakan margin laba untuk mengukur kinerja setiap unit dan membandingkannya satu sama lain.

Margin laba sering ikut berperan ketika perusahaan mencari pendanaan. Usaha kecil, seperti pengecer lokal, mungkin perlu menawarkan mereka untuk mencari (atau merestrukturisasi) pinjaman dari bank atau pemberi pinjaman lainnya.

Perusahaan besar yang menerbitkan hutang untuk meningkatkan modal diharuskan untuk mengungkapkan tujuan penggunaan modal mereka, yang dapat membantu investor lebih memahami tingkat pengembalian yang dapat dicapai dengan memangkas biaya, meningkatkan pendapatan, atau kombinasi keduanya. Angka ini sudah menjadi bagian dari penilaian ekuitas dalam penawaran umum perdana (IPO).

Akhirnya, tingkat pengembalian merupakan pertimbangan penting bagi investor. Investor yang ingin mendanai startup tertentu mungkin ingin mengukur profit margin dari produk/layanan potensial yang sedang dikembangkan. Saat membandingkan dua atau lebih perusahaan untuk menentukan mana yang lebih baik, investor sering meningkatkan profit margin satu sama lain.

Membandingkan Profit Margin

Namun, profit margin memiliki keterbatasan saat membandingkan perusahaan. Bisnis dengan margin rendah, seperti ritel dan transportasi, seringkali memiliki penjualan dan perputaran yang tinggi, yang berarti keuntungan keseluruhan yang tinggi, meskipun angka margin keuntungannya relatif rendah. Sementara itu, barang mewah kelas atas mungkin memiliki penjualan rendah tetapi laba per unit terjual tinggi.

Di bawah ini adalah tabel yang membandingkan margin keuntungan dari 4 perusahaan mapan dan sukses di bidang teknologi dan ritel:

Perusahaan teknologi seperti Microsoft dan Alphabet memiliki margin laba triwulanan dua digit dibandingkan dengan margin satu digit yang dicapai Walmart dan Target. Namun, bukan berarti Walmart dan Target tidak menguntungkan atau kurang berhasil dibandingkan Microsoft dan Alphabet.

Memeriksa pengembalian saham dari tahun 2006 hingga 2012 menunjukkan kinerja yang sama untuk keempat saham tersebut, meskipun margin keuntungan Microsoft dan Alphabet jauh lebih tinggi daripada Walmart dan Target selama periode tersebut. Karena mereka berasal dari sektor yang berbeda, perbandingan buta yang hanya didasarkan pada margin keuntungan menjadi tidak akurat. Membandingkan margin keuntungan antara Microsoft dan Alphabet, antara Walmart dan Target lebih tepat.

Contoh Industri Profit Margin Tinggi

Produsen barang mewah dan aksesori kelas atas dapat memiliki potensi keuntungan yang tinggi meskipun penjualannya rendah dibandingkan dengan produsen kelas bawah. Barang-barang berbiaya tinggi, seperti mobil kelas atas, bahkan mungkin tidak diproduksi sampai pelanggan melakukan pemesanan, membuat manufaktur menjadi proses berbiaya rendah yang tidak memerlukan banyak biaya.

Perusahaan perangkat lunak atau game mungkin pada awalnya berinvestasi besar-besaran dalam pengembangan produk perangkat lunak atau video game baru, tetapi kemudian menghasilkan banyak uang dengan menjual jutaan salinan dengan biaya tambahan yang sangat besar. Demikian pula, perusahaan dengan jaminan paten seperti perusahaan farmasi mungkin mengeluarkan biaya penelitian yang tinggi, tetapi menuai margin keuntungan yang tinggi saat membawa obat baru ke pasar.

Contoh Industri Profit Margin Rendah

- Bisnis padat operasi seperti transportasi dapat menghadapi fluktuasi harga bahan bakar, tunjangan dan retensi pengemudi, dan perawatan kendaraan seringkali memiliki margin yang lebih rendah.

- Usaha berbasis pertanian biasanya memiliki margin keuntungan yang rendah karena ketidakpastian cuaca, inventaris yang tinggi, biaya operasional, kebutuhan untuk pertanian dan ruang penyimpanan, dan aktivitas padat sumber daya.

- Agribisnis seringkali memiliki margin keuntungan yang rendah karena cuaca yang tidak dapat diprediksi, persediaan yang tinggi, biaya operasional, permintaan pertanian dan ruang penyimpanan, dan operasional intensif sumber daya.

- Mobil juga memiliki margin yang rendah karena margin dan penjualan dibatasi oleh persaingan yang ketat, permintaan konsumen yang tidak pasti, dan biaya operasional yang tinggi terkait dengan pertumbuhan dealer dan jaringan purna jual.